很多人一提到重疾险,第一反应就是“又贵又坑”,买贵了担心不划算,挑便宜的买又担心赔不了!

但是咱们思考一下,什么情况下我们会觉得一个东西很坑?我们生活中经常会遇到以下两种情况:

第一,这个东西它比其他东西贵;

第二,它贵了,但这个东西还不好用;

又贵又不好用,我们肯定会觉得这个东西是坑,浪费一大笔钱还解决不了问题。

平移到保险当中,重疾险在很多人的认识中,好像就是这样一个角色:

一是重疾险的保费相对比之下不便宜,它比意外险贵、比医疗险贵、比惠民保贵,更扎心的是很多人偏偏挑的就是那个最贵的重疾险;

二是大家看到重疾险的负面新闻不比其他保险少,“因为某某原因没有理赔到”,又有谁去关注拒赔的原因呢?大家往往关注到只有拒赔的负面事实。

下面,我们来详细分析下重疾险的“贵+用不到”,看看坑位到底在哪里?

如何避开坑,买对重疾险?三文在测评了全网的重疾险后,发现这 3 款性价比最高,不仅保障全面,价格也是最低的;感兴趣的朋友,可以直接点击下方卡片,添加三文,找我快速获取重疾险TOP榜单~

广告

2025年,重疾险,我只推荐这 3 款

一、重疾险“表面 2 大坑”

重疾险的坑我认为有两种:一种是大家认识到的,我称它为“表面的坑”,是比较浅层的坑;

另外一种是重疾险“真正的坑”,是比较深层的,很多人都不知道,事实上,这才是导致踩坑的主要原因,接下来我们先来分析分析“表面的2大坑”,然后再分析“真正的4大坑”。

1、重疾险太贵了!

(1)重疾险比其他保险贵

不可否认,重疾险的保费,比一般的保障型险种都要高,我们一一展开来看看这里有没有坑?

- 重疾险比意外险贵:其实这两个险种的关系就是八竿子打不着,没有可比性。重疾险是保终身的170种左右疾病;意外险是保一年内的意外风险,终身疾病概率出险高达72.18%,而一年内的意外风险概率太低了,所以意外险一定更便宜。

- 重疾险比医疗险贵:重疾险有现金价值,投保后保费就永不上涨了,所以它带有储蓄的性质;而医疗险交一年保一年没有现金价值,是纯纯的消费型保险,保费随着年龄增加/随着理赔率增加/随着通胀水平变化都会不断增加。所以重疾险比医疗险贵,不一定是重疾险比医疗险好,说实话,他俩没有好坏之分,但他俩各有各的功能,谁也取代不了谁。所以行业内这两个保险的关系是黄金搭档。

- 重疾险比惠民保贵:惠民保近两年比较火,其实惠民保就是低阶版的百万医疗险,惠民保免赔额2万>百万医疗险,惠民保不能保证续保,惠民保也没有院外靶向药,所以惠民保的优势是核保比较宽松,比较适合身体有异常买不了百万医疗的用户。

以上分析可见:重疾险比其他保险贵,还不能直接证明重疾险很坑。接下来我们继续分析看看坑到底在哪里,大家耐心看完,一文让你搞懂重疾险,以后你再也不花冤枉钱。

(2)所有的重疾险都很贵吗?

重疾险既然是一个产品,它就有性价比高低之分,就有保费高低之分。就像车子/房子,所有的小汽车都很贵吗?所有的房子都很贵吗?并不是。事实情况是,品牌的车子会更贵,北上广深市中心的房子会更贵。保险也是一样的,大家会发现一个普遍现象:品牌大的保险公司,重疾险会更贵。

接下来我们来看看市面上热销的大品牌重疾险的价格:

以上的重疾险,前提条件是一样的,同样30万重疾保额,同样保终身,同样30岁男士,同样缴费20年:

- 平安保险鑫福星25:9450元

- 中国人寿康宁尊享2024:11075元(19年交)

- 太平洋保险金生无忧2024:10320元

- 太平福禄倍禧2024:11490元

- 泰康乐享健康A款:9900元(18年交)

- 人保i无忧3.0:8160元

- 新华多倍保障(智赢版):11310元

以上这些保险公司的重疾险,保费都是不低于8千的。他们的保障更好了吗?并不见得。所以,有的重疾险很贵,但并不是所有的重疾险都很贵!

那么问题来了,在保障相同的情况下,买了贵了1倍,算不算踩坑?

有人认为大品牌的有保障,不算踩坑。

有人认为保险就是一纸合同,按合同赔付,算踩坑。

那么,买贵了到底算不算坑?

我们先分析下,品牌的意义在哪里?

我们还是看下车子和房子,保险、车子、房子它们都是金融资产,品牌的车子、市中心的房子都可以体现我们的身份地位,给我们优越感。但保险无法真正体现身份地位,不管多大品牌的保险说白了最终都只是白纸黑字,赔多少怎么赔都是白纸黑字。

所以当你们了解到保险理赔的流程后,就会发现:保险的品牌是这么多行业的“品牌”中,几乎是最没有什么意义的。保险品牌大,和产品性价比高、和理赔时效快、和理赔概率高都不能成正相关关系。

所以品牌最大的意义,其实是帮助降低了销售的难度,这个时候如果你选择品牌,那么一个愿打一个愿挨,为品牌买单,一定是要付出品牌溢价的。

这个品牌溢价,对于收入高的家庭来说,是完全游刃有余的。

但对于收入紧巴巴的家庭来说,我认为是一个“坑位”,它坑走了我们一部分钱。

所以,以上可见,如果不一小心挑到了很贵的重疾险,那么大家真的会踩坑,这个坑就是保费贵了,但杠杆不够大,没有把血汗钱发挥最大价值。

那怎么才能知道,自己有没有买贵呢?俗话说,没有对比,就没有伤害。

三文提前为大家准备了,平安、泰康在内的大品牌重疾险对比表,和全网排名前 3 的高性价比重疾险对比表,想要获取对比表的朋友,可以点击卡片,添加三文,即可免费领取~

广告

点击加我,领取天花板级别重疾险榜单

2. 重疾险用不到

买到很贵的重疾险,还不是最坑的!

最坑的是买了很贵的重疾险,结果还用不到!

三文相信没有人可以心甘情愿的接受这一事实。

不可否认的是,有人的重疾险被拒赔了,但拒赔的概率有多高很多人都不清楚,我们来看保险公司去年理赔数据:

事实胜雄辩,保险理赔概率都达到了98%+,那为什么总有1%~2%的理赔不了呢?具体理赔原因有哪些呢?这里不磨叽,直接给结论:

- 一是违反健康告知投保重疾险:违反健康告知硬着头皮投保,未来除非保险公司的核赔人员在嗑瓜子,不然大概率会被拒赔。大家一定不要小看健康告知的重要性,要知道目前60%的理赔都是健康告知出的问题。

- 二是不在保障范围内:很多人买保险都是被朋友推荐的,朋友是靠谱的,很多人就本能的认为“一张保单能保所有风险”,这种情况用脚指头想想就不可能,想用意外险来保疾病,肯定是做不到的。就像你做菜去买调味品,别人给你推荐很多调味品,但当你想做盐焗鸡的时候,你就发现你并没有买盐焗粉。

- 三是申请理赔流程不标准:比如有的人去了私立医院就医,除了高端医疗险,其他保险都是保障公立医院就医,去错医院拿到的医疗单据,保险公司是不认可的。

所以,以上可见:这里也有重疾险的坑位,违反健康告知买保险是一个大坑,不懂保险就轻易买保险也是一个坑。

以上揭下重疾险“表面的坑”,核心的坑位在于以下三点:

坑位1:买贵重疾险,导致花了冤枉钱;

坑位2:违反健康告知买重疾险,导致理赔有风险;

坑位3:不懂的情况下轻易买重疾险,导致理赔和预期不一样。

如果大家已经能认识到了以上3点坑,那么恭喜你!你已经入门了~

但是以上3个坑还不够,靠以上三点还不能真正帮助你买对重疾险。

大家想真正避开保险的坑,想要真正做到“明明知道重疾险很坑”,还需要了解重疾险“真正的坑”。接下来满满干货,帮你节省40%保费都不止。

如果你是被亲戚朋友推销购买保险的,如果你买的保险超过了大几千上万,那你很可能踩了其中的一些坑,你可以点击下方卡片,添加三文,三文来帮你免费做个保单分析~

广告

戳我 >>> 添加三文,1V1免费咨询

二、重疾险“真正的4个坑”

重疾险真正的坑,是重疾险产品太多了,每一家都王婆卖瓜自卖自夸,但没有人告诉大家挑选的标准是什么,导致大家虽然对比了解了一堆重疾险,很可惜,依然还是不知道怎么挑?依然还是踩了坑。

重疾险,我们用第一性原理来看,这个险种是用来解决什么问题的呢?

顾名思义,是用来保病赔病的,也就是说,如果不幸确诊合同约定的疾病,它就会赔钱。

但目前保险市场的重疾险不仅可以保病,还额外做了很多创新,比如有的扩展了保身故、有的可以附加返还、有的重疾赔多次、有的竟然还捆绑理财。

但说实话,大部分的创新都是失败的,成了画蛇添足。

我们来看看目前市面上重疾险哪里有哪些:

从上图可以看出来,按照4种不同的分类,有的重疾险值得选,有的重疾险真心就是坑。

接下来我来给大家详细分析重疾险“真正的4个坑”。

三文敢拍胸脯,本文已经是知乎上内容最详尽,最全面的重疾险避坑攻略,一把王者荣耀的时间,你就能看完。

坑一:重疾险捆绑寿险

重疾险的必保责任是:重疾、中症、轻症、豁免,以上四点缺一不可。

这个时候有人就灵魂发问了:只保病,没有保身故,如果意外走掉了、猝死了,只赔现金价值,不赔保额啊怎么办?

那怎么办呢?简单粗暴的方法就是直接在重疾险上面捆绑身故,这样子意外走掉了、猝死了,就可以赔付了。

很多人觉得没毛病,很爽快的就买了捆绑身故的保险,美其名说,保疾病也保身故。

而以上就是完全进入了保险公司的销售逻辑里,这里就是一个坑。

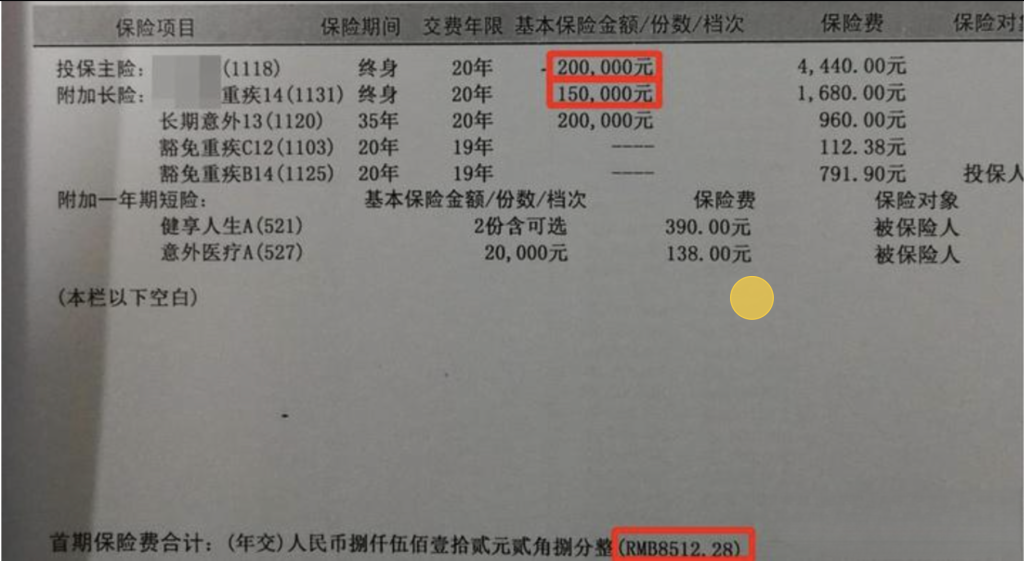

我们来看看寿险的价格:

这份平X福保险:寿险20万,保费4440元。

重疾15万,保费是1680元。

如果没有这个寿险,重疾保费只需要1680元可以保15万;而加上寿险就得多花4440元。

这份国X福保险:寿险30万,保费是5070元。

重疾30万,保费是2910元。

如果没有这个寿险,保费只需要2910元可以保30万;而加上寿险就得多花5070元,20年多花10来万。

去买这个寿险到底值不值?我们来看看条款是怎么说的:

条款约定的是:身故保险金和重疾保险金是共占保额的,重疾赔付以后,身故保额会等额减少,相当于仅给付一项了。

也就是说:重疾和身故都花了钱,身故的保费还更高,但是两个只有一个可以拿到,有一笔钱一定会浪费。

所以,根本不值得!

如果大家担心有意外身故、或者猝死的风险,有一个行之有效的方法:在买重疾险的同时,额外买1份意外险及1份定寿险,保费很低,保障会更高。

10个人中,有8个人是买的捆绑寿险的重疾险,不仅价格翻了一番,而且重疾责任和身故责任只能二赔一;如果需要三文帮您优化保单的,可以点击下方卡片,添加一下三文~

广告

戳我 >>> 添加三文,1V1免费咨询

坑二:重疾险捆绑两全

行业内有一种“免费的”重疾险,即:有病保病,没病返还的重疾险,即捆绑两全的重疾险。

听起来好像是免费的,因为毕竟不出事还能把钱拿回来。

很多人没有看合同、没有考虑到钱的流通价值/复利增值价值,就买了这个保险,实在太可惜了!

返还型的重疾险,性价比不是低,是超级低。

假设很幸运,没发生重疾,那返还的保费经过了几十年的通胀是已经贬值的钱,购买力已经不能同日而语了。

看似横竖都是赚,其实最终吃亏的也只是自己罢了。

所以如果真的看重返还,建议单独去买一份高收益的理财险,比这样捆绑在一起香太多了 。

买了这种保险的,建议大家来找三文做个免费的保单分析,我帮你看看有没有优化的空间,帮你节省至少30%的保费~

坑三:重疾险捆绑大病多次分组

重疾险的常规搭配是以下4点:重疾1次,轻症2-4次,中症2-4次,轻/中重症豁免保费。

前面提到了重疾险的创新,那就是重疾从1次赔,变成了2次/3次/4次/5次/6次赔。

听起来保的次数越多,保的就越好。实际上多次赔付真的一定比单次赔付更好吗?

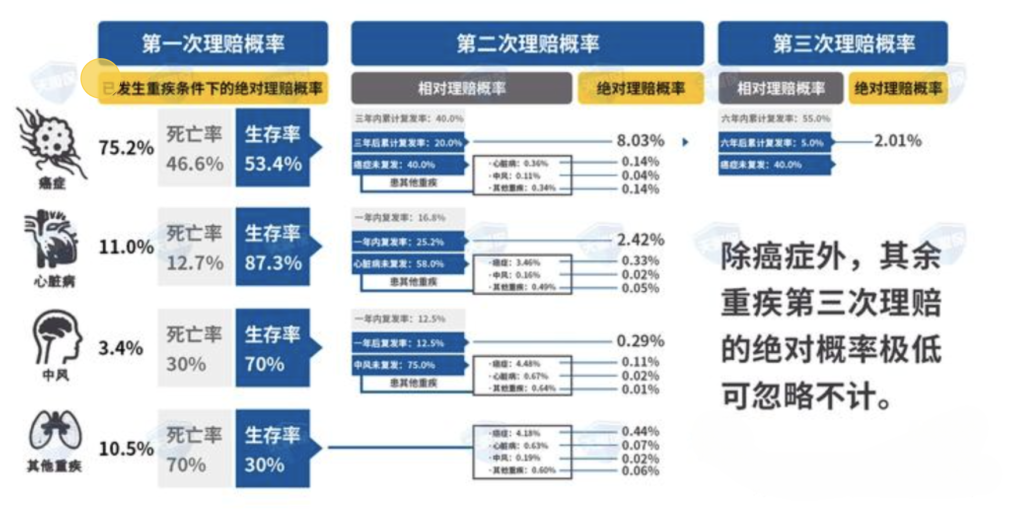

想要知道答案,我们来看看科学的数据:

从上图可见:

- 重疾第一次的理赔概率是最高的:其中,癌症占75.2%,心脏疾病占11%,脑血管疾病占3.4%,其他疾病占10.5%;

- 重疾第二次的理赔概率大幅下滑:癌症占到8.3%,其他疾病就少的可怜了。

- 重疾第三次的理赔概率:就更低了。

关键重疾多次赔的保险,很多时候还分组,同一组疾病只能赔1次,理赔概率就更低了。

所以把保费花在重疾多次赔上到底有没有必要?

结合我多年接触保险理赔的经验,我建议大家:

- 给孩子选重疾险,预算ok的情况下,选择重疾多次不分组的,多次不分组对孩子来说,一是保费不贵、二是保的更全。

- 给大人选重疾险,没有必要选重疾多次的。用有限的预算把第一次的赔付做到更高,才是更加重要的。

避开坑,买对重疾险,不仅保障更好,保费也能省下50%;2025年,最值得入手的成人重疾险和少儿重疾险。,我已经帮大家筛选出来了,点击下方卡片添加三文,即可免费领取~

广告

点击加我,免费领取各险种TOP3最新榜单

坑四:重疾险捆绑理财

有的重疾险还会捆绑分红账户、万能账户,

这里的意思和捆绑“两全险”差不多,

都是性价比超低的。

因为重疾险的核心是:杠杆。不管是哪一个重疾险,高发的31种疾病都一模一样,是银保监会统一规定的,选择哪一款的核心是:相同保费下,哪一款赔付的更高。

而理财型的核心是:收益。选择的核心是,哪款理财险的内部收益率更高,我们拿到手里的钱才能更高。

重疾险和理财险捆绑在一起的结果是:偷鸡不成蚀把米,杠杆不高,收益也不高。

所以建议大家买保险不要图省事,一张保单保所有,听起来可行,在性价比上肯定不靠谱。

如果需要重疾险,全网去挑选高性价比的。

如果需要理财险,全网去挑选高性价比的。

这样做,才能把血汗钱花在刀刃上。

以上4点重疾险的坑,大家一定要记下来,当你看到一个重疾险方案的时候,一个一个来比对,如果有以上任意一个坑的,相信我,你就不要去选。

但重疾险的坑并非只有这 4 个,挑选重疾险的时候还需要额外关注疾病核保是否宽松、高发病种是否缺失等方面;所以,建议大家点击卡片添加一下三文,免费领取重疾险的更多避坑指南~

三、明明知道重疾很坑,为什么还有很多人去买?

1、重疾险的坑“都”在哪里

我们上面给大家分析了重疾险的坑,汇总如下,3个坑是表面的,4个坑是真正的。

(1)表面的坑,帮你通观念,如下:

坑位1:买贵重疾险,导致花了冤枉钱;

坑位2:违反健康告知买重疾险,导致理赔有风险;

坑位3:不懂的情况下轻易买重疾险,导致理赔和预期不一样。

(2)真正的坑,帮你实战挑选高性价比的保险,如下:

坑位1:重疾险捆绑寿险

坑位2:重疾险捆绑两全

坑位3:重疾险捆绑大病多次分组

坑位4:重疾险捆绑理财

面对保险的坑,有的人被吓到,有的人相反会充满信心。

以上梳理的,重疾险的坑,如果大家真心都理解了,我们没有理由会乱花冤枉钱,所以,即使我们明明知道这些坑,也可以放心大胆去挑选重疾险,因为我们能轻松避坑,我们的钱一定会花在刀刃上。

市面上重疾险五花八门,三文呕心沥血,历时3天整理出【2025年重疾榜单TOP3】供大家参考,这里面的产品,闭着眼睛选就好!需要的朋友点击下方链接,立即免费领取~

2、为什么很多人“还”会去买重疾险?

当有人问“为什么去买重疾险”的时候,我真的很想反问一句,大家也思考思考:“为什么不买重疾险呢”?

我也发表一下个人看法,我认为当我们不知道重疾险怎么挑的时候,不知道坑在哪里的时候,我们去买重疾险是冲动消费,很容易入坑,这种情况是不可取的。那相反,当我们不冲动,全面学习对比之后,去买重疾险,我觉得是因为大家都很理智,大家都能算明白这个账。我们来看看三点:

- 终身一辈子的时间里,随着年龄增加,我们每个人患重疾的概率是非常高的,毕竟人吃五谷杂粮,都有生老病死。

- 重疾险的保费特点是:越早保,越便宜;越早保,越容易通过核保;越早保,保的时间越久。

- 辛苦赚钱,钱多钱少是能力,但如果守住钱才是智慧,重疾险是来守钱的保险。

所以我也建议预算允许的情况下,重疾险还是要有的。

买重疾险5个锦囊:

当然,如果大家准备好去配置重疾险了,我额外给大家5个锦囊,在大家挑选重疾险的时候记得打开反复看:

- 不需要额外关注重疾险的疾病种类,高发的31种疾病是每一款都一样的,占到出险98%了。

- 如果家族没有癌症患病史,那么“癌症二次赔”可加可不加;如果追求癌症保障,可以优选“癌症津贴”,连续给3年的津贴会更加实用。

- 如果家庭没有心脑血管疾病史,那么“心脑血管疾病二次赔”可加可不加,预算不到的,可以不加,毕竟这里保的是心脑血管疾病复发,还是必须得从影像报告角度显现的复发,理赔难度比较大。

- 建议给孩子加上投保人豁免,大人出事了,孩子保费就不用交了,避免未来孩子保险被迫中断的风险。给爱人买重疾险,投保人豁免加不加,就看预算了。

- 在保障相同、保费差不多的情况下,选品牌大的;但如果保障差距大、保费差距大,优先选性价比高的,从条款角度出发买保险一定对的。

以上5个锦囊是大家在挑选保险时需要特别注意的,当然挑选产品的时候不仅仅是要看这些原则,还要注意自己的年龄、健康、预算等等因素,想咨询的朋友可以点击下方链接,三文免费来帮你挑选一款合适的保险~

广告

戳我 >>> 添加三文,1V1免费咨询

四、重疾险买哪些性价比更高?

购买保险产品时,有人追求性价比,有人信赖大公司,对于重疾险的选择,千人千面,所以一款产品满足不了所有人的需求。

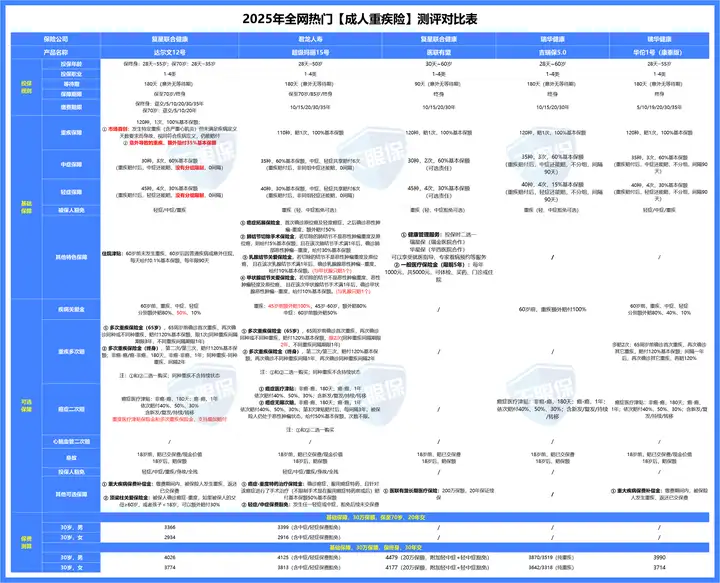

基于此,三文从全网热门的重疾险中筛选出了最值得买的 2 款,供大家参考:

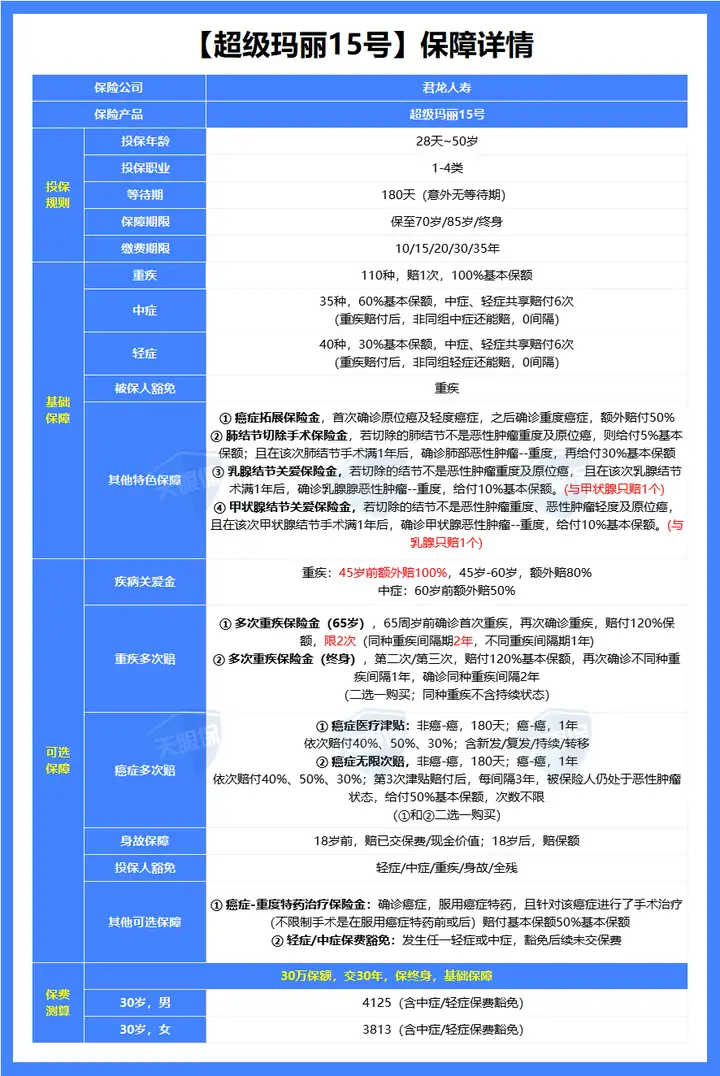

1、超级玛丽15号——基础保障扎实

选择超级玛丽15号的理由如下:

① 基础保障很扎实,赠送4项比较实用的特色保障:

- 癌症拓展保险金,先发生轻度癌症或原位癌,再发生重度癌症,能多赔50%,买50万保额赔75万;癌症是最高发的疾病,理率达到了60%~90%,所以这项保障的实用性毋庸置疑。

- 肺结节切除手术保险金,若切除的结节不是恶性肿瘤重度及原位癌,赔付5%保额;肺结节手术365天后,如果又发展成肺癌的,可以再赔30%;

- 乳腺结节关爱保险金,若切除的结节不是恶性肿瘤重度及原位癌, 且在该次乳腺结节术满1年后,确诊乳腺腺恶性肿瘤–重度,给付10%基本保额。

- 甲状腺结节关爱保险金,若切除的结节不是恶性肿瘤重度、恶性肿瘤轻度及原位癌, 且在该次甲状腺结节手术满1年后,确诊甲状腺恶性肿瘤–重度,给付10%基本保额。

② 疾病关爱金,赔的更多;45岁前重疾可以额外赔100%,买50万赔100万;而达尔文12号只能额外赔80%,买50万赔90万。

③ 重疾多次赔,保障更好;超级玛丽15号能多赔2次,而且同种重疾险间隔期限更短,只有2年,更容易赔到;而达尔文12号只能多赔1次,并且如果第二次重疾与第一次重疾是同种的话,间隔期需要3年。

④ 保障期限灵活可选,这款产品除了常规的保到70岁和终身之外,还能选保到85岁;这对于既嫌保到70岁时间段,又嫌保终身价格贵的朋友来说,也是一个不错的选择。

注意事项:超级玛丽15号的被保人中症、轻症豁免是可选责任,需要额外附加,建议大家买的时候都附加上,这项保障还是蛮重要的,被保人发生轻症或中症,后面保费都不用交了。

总的来说,超级玛丽15号的基础保障更扎实,可选保障也可圈可点,竞争力很大。

如果大家想获取超级玛丽15号的投保通道,具体保费测算的,可以直接点击下方卡片,添加三文,我来免费帮你测算保费~

广告

算一算:投保超级玛丽15号需要多少钱?

2、达尔文12号——保费能返还

与超级玛丽15号相比,达尔文12号保障更占优的地方:

① 缴费期内发生重疾,保费全部返还

举个例子,我们买了一款重疾险,50万保额,保终身,30年交,每年交费5000元,假如第20年出险了,得了胃癌;

- 一般的重疾险是这么赔的:赔付50万保额,豁免后续10年未交的保费,保险合同结束;

- 但达尔文12号是这么赔的:赔付50万保额,豁免后续10年未交的保费,保障继续有效,轻症/中症还能赔,最最关键的是这20年所交的保费10万元,也能全部返还,真正意义上实现了0元购。

② 意外导致重疾,能多赔30%:例如因意外导致的双目失明、双耳失聪、多个肢体缺失、深度昏迷、严重脑损伤等,原先买50万只能赔50万,现在能赔65万了,为意外保障加码,也是行业首例。

③ 特定疾病,赔付条件放款:比如严重心肌炎、严重原发性心肌病、严重源发性心脏病等疾病,正常的赔付条件之一是Ⅳ级心功能衰竭状态持续不间断 180 天以上才能赔付;但达尔文12号现在取消了天数限制,如果患者在180天内因病身故,照样能按重疾赔付,这是一项很人性的创新。

④ 重疾赔完,轻/中症还能继续赔,且不分组;假如首次重疾是胃癌,之后再得轻度肝癌、轻度肺癌或者原位癌之类的疾病,达尔文12号都能赔;但像超级玛丽15号,是赔不了的,只能赔不同种疾病,首次确诊癌症后,只能再赔与癌症无关的疾病。

总之,达尔文12号的主要亮点就是“保费能返还”和“理赔条件放宽”这两项,喜欢这两点的朋可以优先考虑这一款。

如果大家想获取达尔文12号的投保通道,或者是需要三文帮你测算具体保费,可以直接点击下方卡片,添加三文,我来帮你免费测算~

广告

算一算:投保达尔文12号需要多少钱?

本文是发心分享,希望大家不管在哪里买保险,大家都能买对保险,都能把钱花在刀刃上。

写在最后

关于重疾险避坑攻略就先谈到这儿,新的产品/内容三文会持续更新~大家可以点赞收藏,大家以后如果有关于重疾险的任何疑问,可以直接到文章中去找答案,当然也可以私信三文。

市面上保险产品非常多,要挑选到自己合适的产品,不仅仅看产品本身,还要看自己的年龄、健康、预算等方面的考量,需要咨询的朋友可以点击下方链接咨询,三文会为大家免费答疑~

我是三文,一个分享保险知识,传递保险善意的博主,希望能让每个家庭拥有一份适合自己的保障计划!

如果今天的分享能帮到你,请点赞鼓励一下!

=延伸阅读=

【保险挑选指南】

百万医疗险怎么买?2025年最新百万医疗险排行榜+推荐清单!

【保险配置思路】

【孩子保险】婴幼儿(孩子)保险怎么买?手把手教你用1000块钱买到全面保障!

【大人保险】2025最新版,一文读懂四大保险(百万医疗、重疾险、意外险、定期寿险),保险到底应该怎么买?

【热门产品测评】

2025年全网保险大盘点!重疾险+百万医疗险+意外险+定期寿险,值得买的保险都在这里了!

【保险避坑指南】